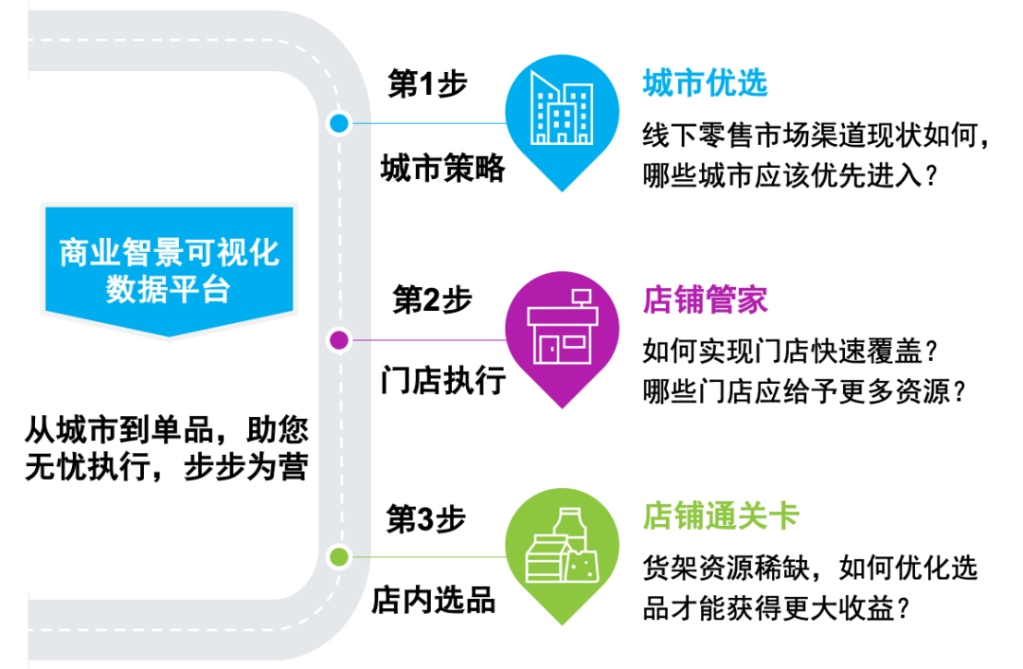

中国正进入消费新常态,快消与零售业均表现出应对危机时强大的“复原力”。2020年初突发的全球公共安全卫生事件也让品牌方见证:经过时间验证的成熟市场复原力更强,拥有最强韧性的“社区店”等近场消费渠道也成为新的零售宠儿。若能准确锁定优势市场,集中资源发力,必将事半功倍。

然而,面对变幻莫测的中国零售市场,找到优势市场挑战重重:

•近两年,中国零售市场格局是否发生变化?哪些城市需要重点调整?

•这些更坚挺的成熟市场是哪些?是否有沧海遗珠?

•潜力城市中,哪些城市拥有丰富的近场消费场景?

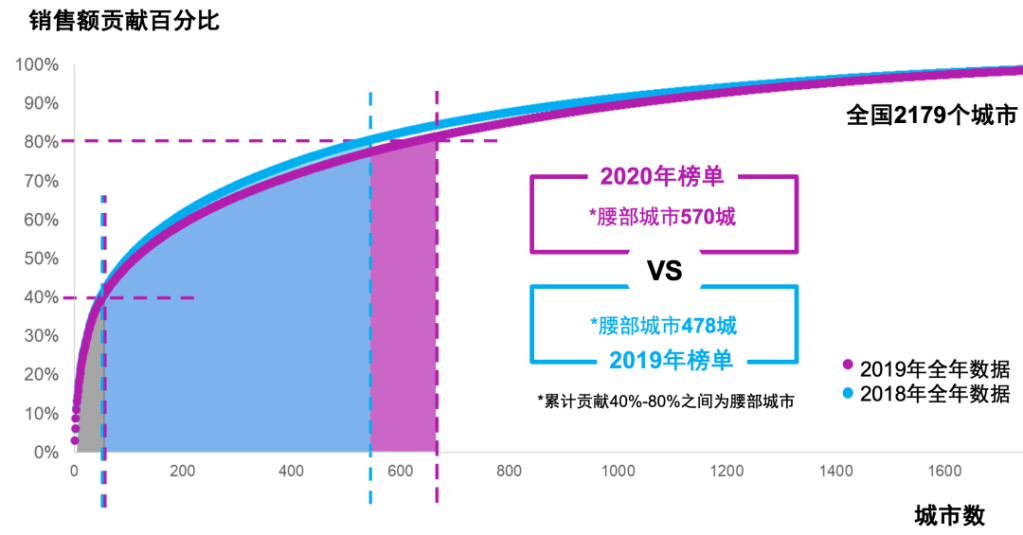

对比2019年榜单,2020年榜单显示中国市场更分散,腰部城市(累计销售贡献40%-80%的城市)之间的差距在缩小,下沉难度进一步加大。

80%全国快消品销售潜力来自全国:TOP 620城(2020年榜单)vs. TOP 528城(2019年榜单)

但值得庆幸的是,头部城市集中度与2019年榜单一致,40%全国快消品销售潜力仍由TOP 50城贡献。

然而,不同品类集中度差异巨大,值得关注:

以饮料品类为例,销售集中度远低于快消品整体

TOP 710 城贡献80%品类销售潜力,其中TOP 60 城贡献头部40%;

而当中某细分品类则表现出更高的集中度,

TOP 550 城贡献80%品类销售潜力, 其中TOP 25 城贡献头部40%。

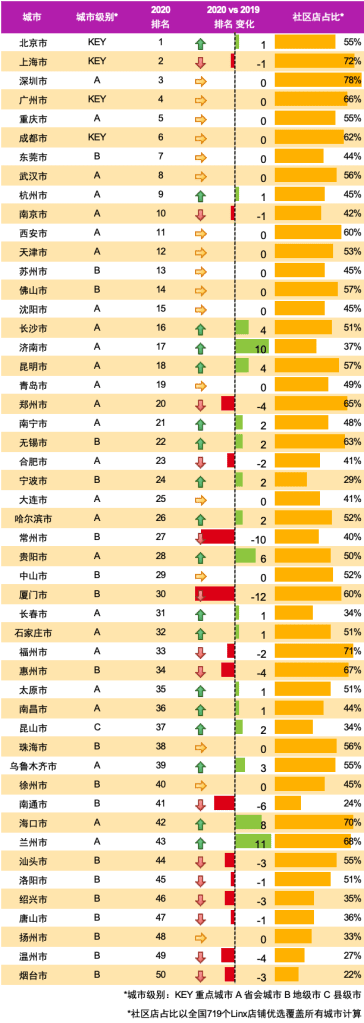

尽管TOP 50城集中度不变,但66%的城市排名发生了不同程度的变化:

社区店背后的算法(全国基准):尼尔森IQ通过全量地理环境数据,依据不同店铺类型的辐射能力,对店铺周边住宅社区浓度进行精确统计,提炼店铺环境特征,评估所属店铺类型;结合海量零售研究数据,科学评估品牌竞争力

黄金50城榜单背后的大数据

3000+消费者标签

客流量 (工作人口/居住人口/到访人口)、性别、年龄、收入、消费水平、教育程度、人生阶段、兴趣爱好

4000+ 店周环境标签

周边设施数量 如餐饮、学校、医院、小区、场馆、购物中心、写字楼…

快消零售品类线下渠道销售

•中国大陆2179个城市全域覆盖

•500万+全量零售店铺

•100万+单品

•95%覆盖中国网民