兔年春节消费缓慢复苏,销售分城市差异显著

2023年年初,随着疫情影响的消退,居民出行热情显著恢复。国家统计局数据显示,2023年1-2月份,全国铁路累计旅客发送量达到5.1亿人,同比增长37.9%,旅客发送量已恢复到2019年同期的88.6%;中国民航累计旅客运输量达到0.83亿人,同比增长36.5%,旅客运输量已恢复到2019年同期的77.4%。包括北上广深在内全国十大城市,1-2月份地铁日均客运量为423.5万人次,同比增长7.9%,日均客运量恢复到2019年同期的97.1%。

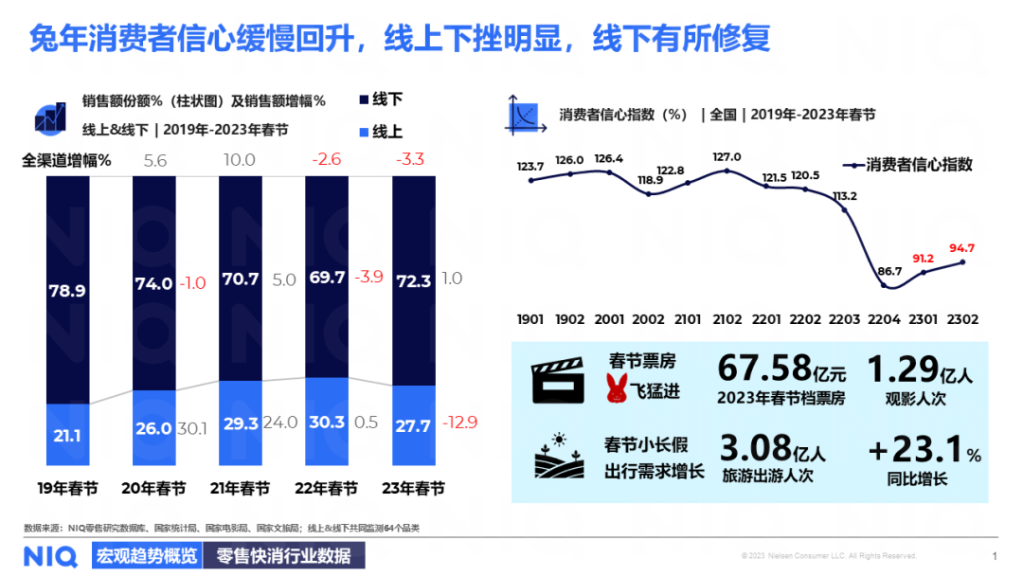

同时,我们观察到消费者信心指数在2023年2月达到94.7,显示出缓慢而持续的修复趋势,尽管未有大幅度提升,但许多在疫情期间被抑制的需求迎来了集中爆发,比如,2023年春节档票房创下67亿元的历史第二记录,观影人次近1.3亿;出行领域同样活跃,春节小长假出游人次超过三亿,同比呈双位数增长。这些现象均为春节期间的消费市场注入新的活力。

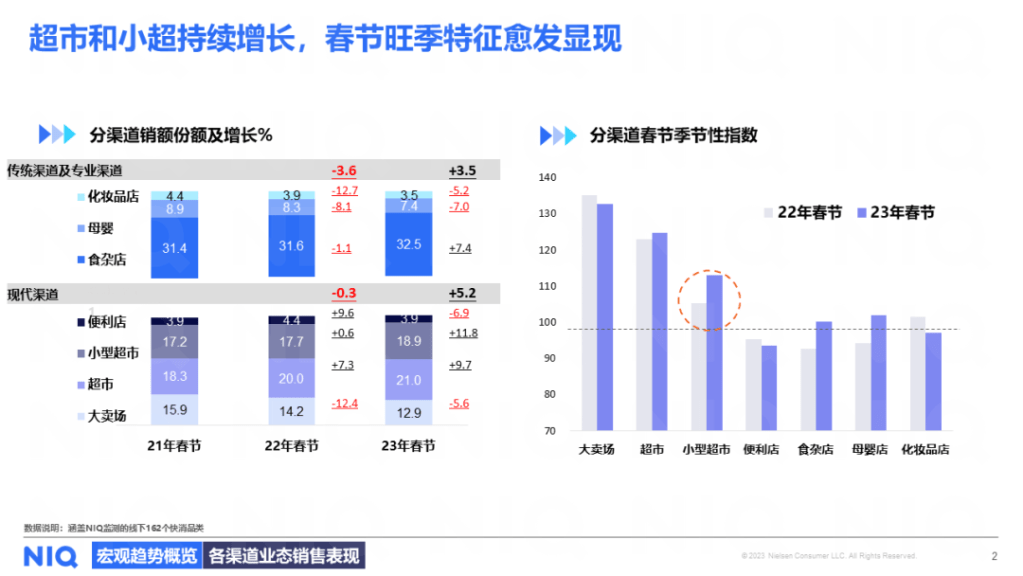

春节氛围感浓重及各大品牌活动回归之下,聚焦线下渠道来看,2023年春节传统和现代渠道整体表现均有回暖,分别增长3.5%和5.2%。其中超市和小型超市销额连续两年春节实现正增长,渠道重要性进一步提升,然而大卖场受关店影响,春节销售持续下跌,市场份额萎缩明显。传统渠道中,食杂店由跌转升,表明春节期间近场补货需求仍在。从季节性指数看,超市和小超的春节旺季特征较去年愈发显现,小超则凭借近场优势取得较大提升。

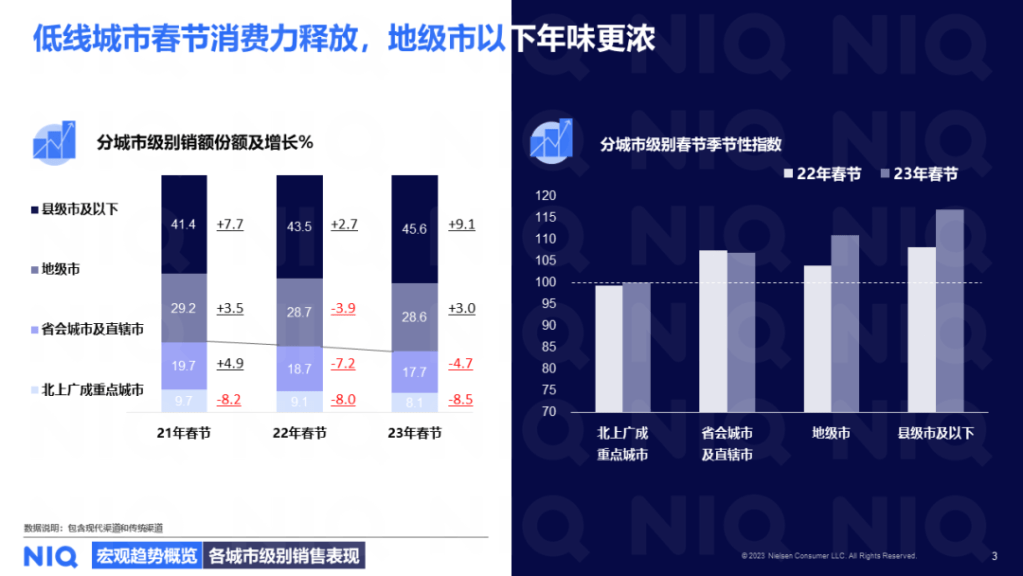

从城市消费力来看,低线城市所包括的地级市、县级和农村地区在2023年春节的销售份额分别实现了3.0%和9.1%的正增长,旺季特征较去年春节也更显著,新年的氛围感更佳强烈。反之,高线城市销售相对冷清,持续两年市场份额萎缩,年味淡薄。

分各城市地区来看,销售额受返乡潮影响较大。从左到右按地区销售额规模排序,北上广及江苏、天津等沿海经济发达地区在23年春节销售承压,有不同程度下跌表现。而河南、湖北、贵州、广西、陕西和云南、乌鲁木齐等中西部地区春节迎来了春节人口回流,销售增长领先,年味浓厚。

兔年春节品类洞察:消费场景影响销售表现

春节期间,商超渠道哪些品类显现出明显季节性呢?通过对销售额份额>=0.2%的相对权重品类进行研究,按照季节性指数高低进行排序,我们发现与走亲访友送礼相关的茶、保健品,聚会时吃的小零食,居家团圆相关的食材、调料、锅,聚餐和送礼相关的酒类,以及辞旧迎新大扫除习俗驱动的家居清洁用品,和疫后阳康的润肺罐头,这六大场景相关品类在季节性指数的排名靠前。

同时,尼尔森IQ监测的零售数据显示,与走亲访友相关的健康乳品、咸口零食、面类主食、纸类两年销售额均呈现正增长,如液体奶、少儿成人奶粉、干脆小食、中式肉类零食、坚果、卫生纸等;而与团圆聚餐相关的小众酒、家居用品等份额较低的品类发展有所好转,如包装保健品、即饮预调酒、白兰地、湿纸巾、保鲜袋等;另外由于疫后居家场景减少,甜口零食如饼干、巧克力、啤酒、咖啡销售额有所下滑;而米、油、酸奶、洗衣剂和洗发水等权重非食销售额连续两年下滑。

在了解完整体品类格局之后,我们选取重点品类来进一步解读。

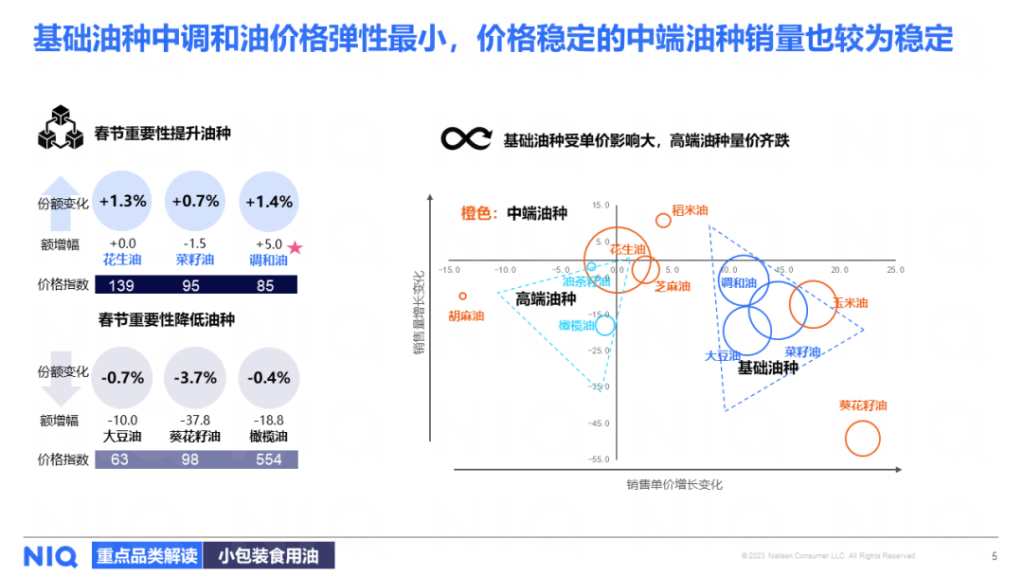

食用油是春节居家饮食必不可少的备货品,但随着解封后外出就餐场景增加,食用油的整体需求有所减少,去年春节期间,仅调和油呈现个位数正增长,同时因大豆油、葵花籽油和高价位橄榄油的销售遇冷,花生油和菜籽油相对获取了更多市场份额。

另一方面,右侧四象限的气泡图展示了不同油种价格和销量之间的关系,由于大豆油、菜籽油和调和油等基础油种价格敏感度高,单价上升导致市场需求普遍下滑,其中调和油下跌幅度最窄,价格弹性相对最小,在春节期间突出重围实现正增长;而橄榄油和油茶籽油在内的高端油种量价齐跌。除去左下角象限内相对重要度不太高的油种,我们发现价格稳定的油种,如花生油、芝麻油等,销量也更为稳定。

纵观酒类全品项,中国白酒在团圆聚餐和送礼两大消费场景中占据榜首,重要性具有绝对优势;就增幅而言,仅有即饮预调酒和清酒呈现正增长,白酒和啤酒小幅下滑,葡萄酒受冲击较大,相比步入成熟期的红酒,以年轻人为目标群体的小众细分相对抗压。从酒类整体发展格局来看,白酒进入存量发展期,年产量相对稳定,多个厂商通过IP联名和跨界合作造势;与此同时,随着“她经济”崛起,围绕女性需求并深化场景体验,即饮预调酒表现亮眼。

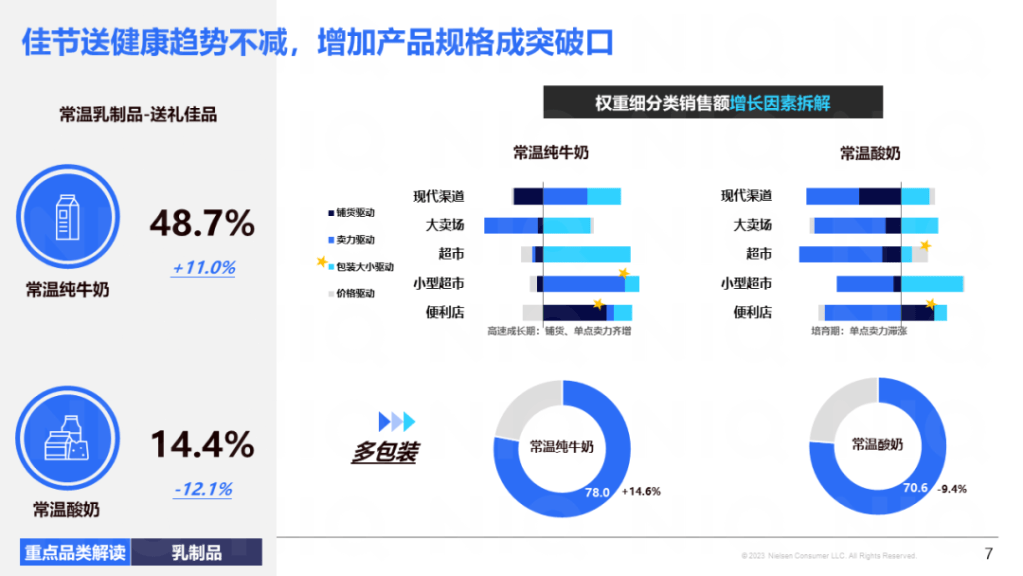

春节期间,以健康为主题的送礼中,乳制品常常成为重要选择。从细分结构看,常温纯牛奶和常温酸奶的重要性相较平日均更高。纯牛奶凭借更高营养价值成为送礼佳品,销售占据近一半份额,同比增长11%。在增长因素方面,常温纯牛奶和酸奶的销售额主要由包装驱动,多包装成为主要增长动力源。此外,常温纯牛奶在小型超市卖力大增,机会较为显著;便利店步入成长期,铺货、单点卖力齐增;而常温酸奶卖力跌幅较明显。在送礼场景下,多包装在两大细分中销售额贡献均超70%,在整体细分类中表现领先。

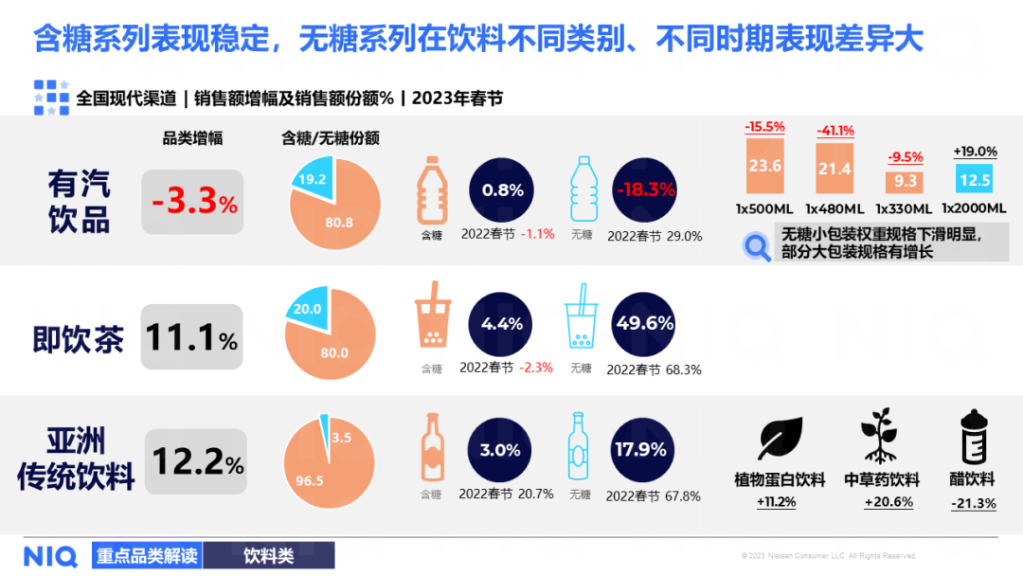

辞旧迎新之际,阖家团圆之时,美食和畅饮缺一不可,数据显示,去年春节期间,有汽饮品呈现-3.3%的下滑,而即饮茶和亚洲传统饮料则呈现双位数增长。通过对比三个饮料品类,我们发现尽管消费者对于无糖这种健康趋势的关注逐渐增长,但含糖系列仍占有主要份额,且在2023年表现稳定,整体均有增长。而无糖系列在饮料不同类别、不同时期表现差异大,有汽饮品无糖系列双位数下滑拖累了整体,且对比22年的表现有较大差距,其中主要是无糖小包装的多个重要规格下滑明显,而无糖大包装仍保持增长。此外,亚洲传统饮料的植物蛋白饮料和中草药饮料细分呈现双位数增长,醋饮料则遭遇双位数下滑。

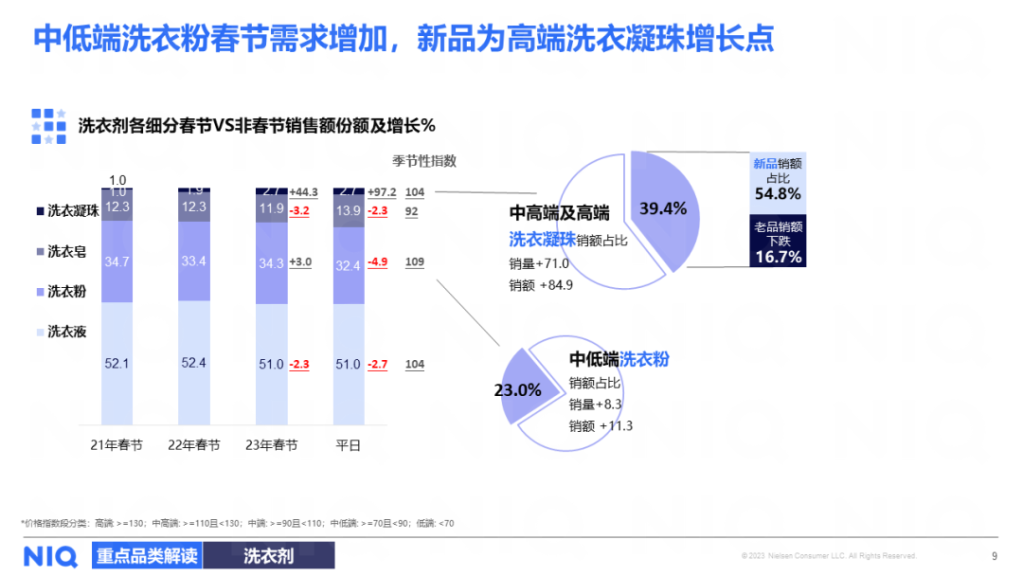

再把目光转向非食品品类,作为家居清洁春节备货的首要品类,洗衣剂的销售主要由春节季节性表现更强的洗衣粉,以及平日即高增长的洗衣凝珠正向拉动。其中,洗衣凝珠连续三年份额扩大的突出表现,反映了洗衣剂领域消费升级的趋势。特别值得关注的是其中占比较大的中高端及高端洗衣凝珠,在春节期间呈现出的高增长主要由新品所驱动。而对于价格指数最低的洗衣粉,消费者则偏好高性价产品。

2024春节展望

就今年春节来看,返乡潮预计还将继续,人流量很可能达到至少和去年持平的水平。国务院发布的春节连休8天的假期安排和除夕鼓励安排职工休息的政策将更好地满足人们归家的期盼和出游需求,因此预计线下市场将延续复苏的态势。

结合市场表现来看,首先,即时零售有望继续助力实体门店降低本增效,通过线下门店实现网络化且高效能履约,保障购物体验;其次,如悦己、健康化、品质化等新兴需求持续增长,随着返乡潮的临近,市场大概率将延续下沉趋势,并向低线城市蔓延;此外,线上线下融合将助力相互引流,O2O快速兴起,社交媒体通过发放礼券引流线下。

就整体零售环境而言,我们可以看到作为经济支柱产业的零售业目前面临激烈的竞争,因此对于零售商,我们建议:

品牌建议

- 面对技术变革,零售商应运用AI、大数据等技术手段布局全渠道。同时,适度开发自有品牌,以抵御新兴渠道的竞争。

- 谨慎启动价格战,避免一味低价策略带来的利润损失。

- 具有质优、有机、产地独有标签的商品呈现增长趋势,为零售商提供提升溢价空间的机会。

- 精细化运营仍然至关重要,如何提升供应链效率、优化产品生态、并结合目标客户群体和门店定位实现分层运营尤为关键。