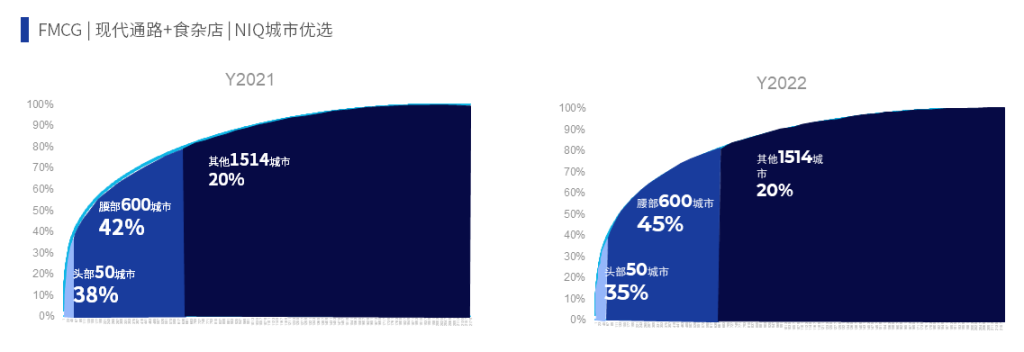

头部势头不足,腰部城市正在提升重要性

NIQ 6月发布的《2022年全国快消品品类分城市表现》报告指出,头部黄金50城的销售集中度在下降,其销售贡献从2021年的38%下降到2022年的35%。与此同时,腰部城市则不断发力,销售贡献从42%上升到45% ——即全国前80%的销售中,腰部城市的贡献比重正在增加。

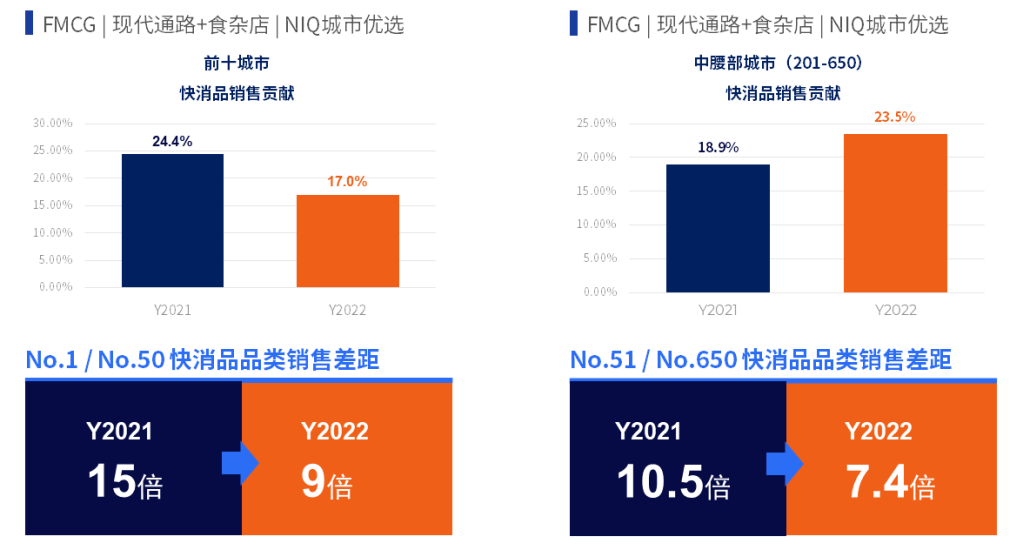

同时头部50城间的差距在明显缩小,对比2021年和2022年的情况,第一名和第五十名的快消品品类销售差距从15倍拉近到了9倍,排名前十的城市对全国快消品品类销售贡献从 24.4% 下降到了 17% 。同时腰部城市开始发力拉近差距,第201名至650名的中腰部城市销售贡献从18.9%提升到了23.5%。

小结

对于厂商而言,全面了解全国城市的格局可以更及时地抓住市场的变化,合理布局资源,调整资源的发力点。NIQ城市优选解决方案提供全国城市的年度或半年度分品类城市格局,助力快消品厂商优化城市布局。

城市内竞争加剧,中小厂商全面发力

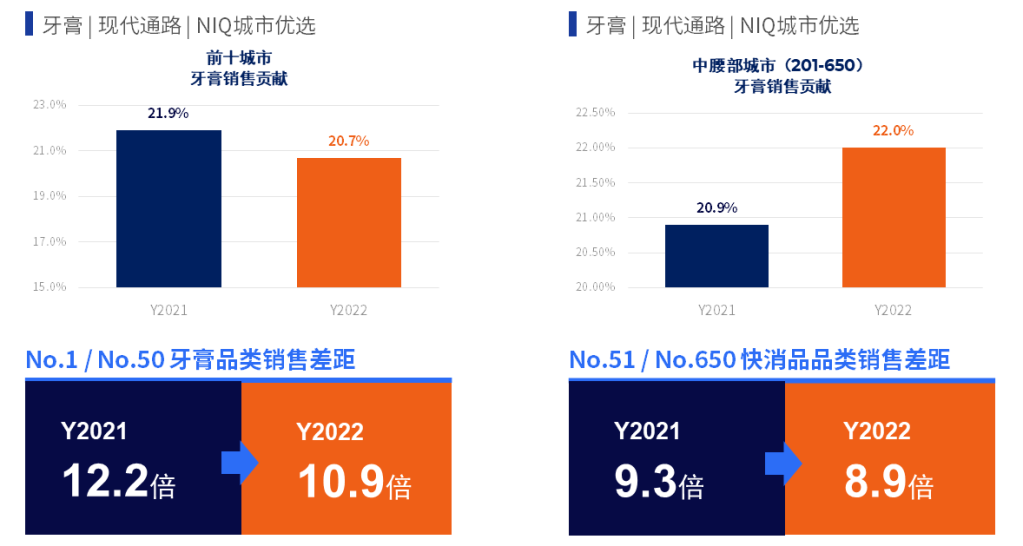

我们以牙膏品类在现代渠道中的销售表现来看,同样地,中腰部城市(即全国排名201名至650名的城市)的累计销售贡献正在增加(20.9%至22%),销售差距正在缓慢拉近。

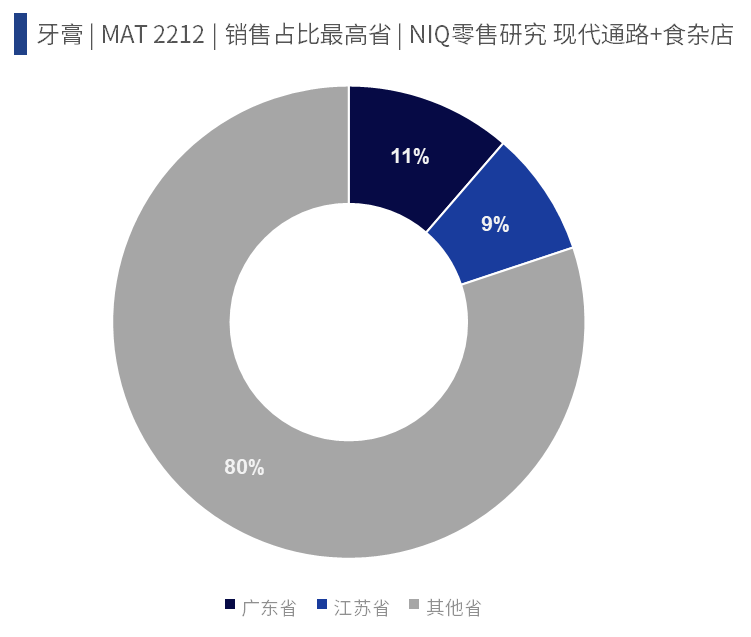

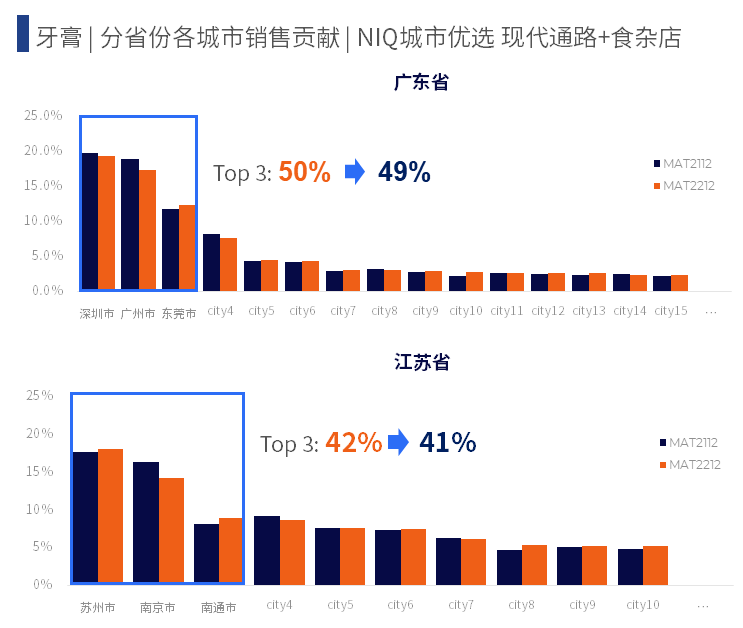

广东省和江苏省是牙膏品类销售占比最高的两个省,具体到两省中各城市的表现来看,两个省份内格局相似,相比江苏省,广东省排名前三的城市销售贡献更集中,总销售贡献接近50%。但在近两年,两省中排名前三城市的销售贡献均有下跌。

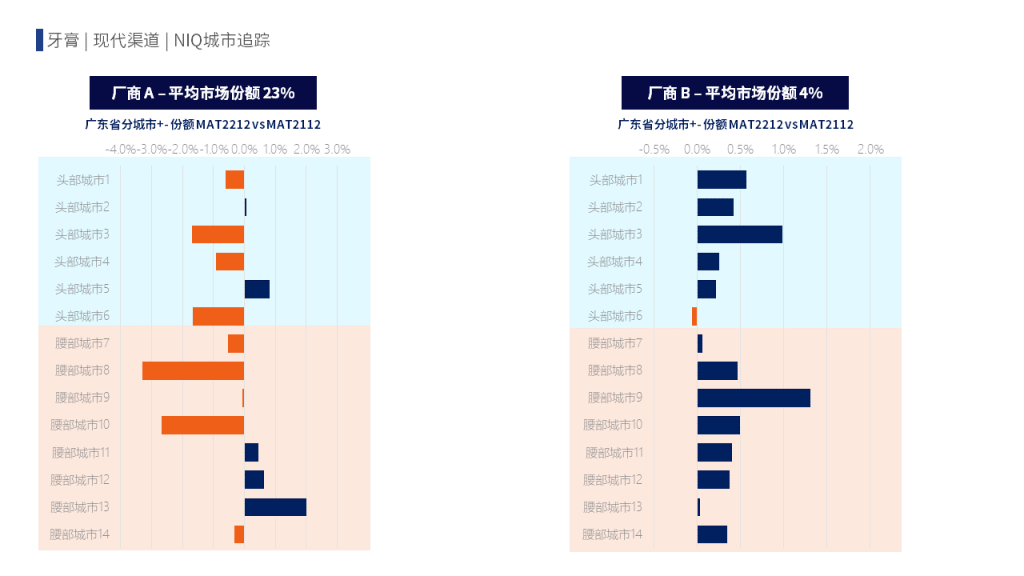

具体到厂商表现维度来看,以某牙膏品类头部厂商A、C和小厂商B的销售份额表现为例:

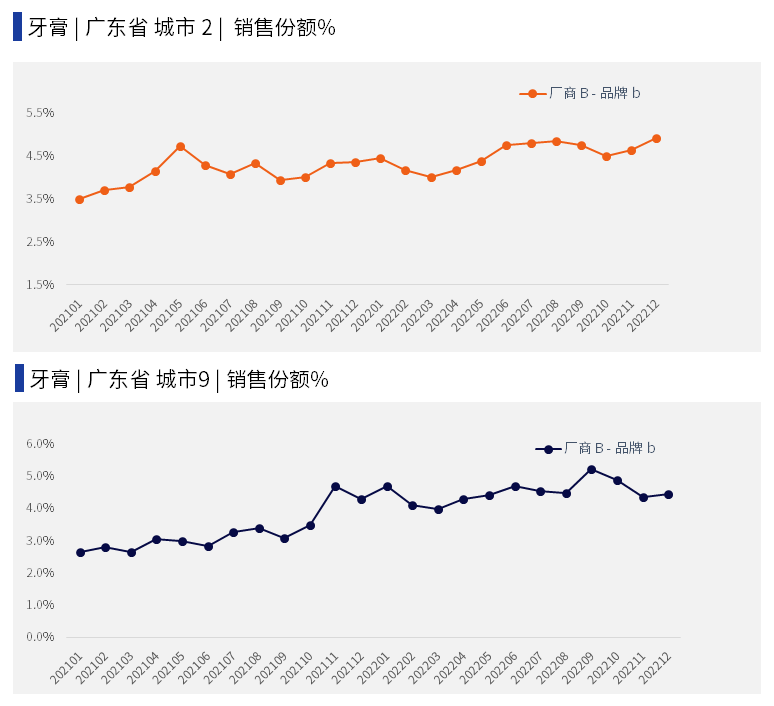

在广东省,A厂商为份额23%的大厂商在头部城市的份额两年对比开始下降,相反在部分腰部城市开始发力,份额开始上升;而B厂商作为份额仅4%的小型厂商则在头部和腰部城市均开始发力,份额开始上升。

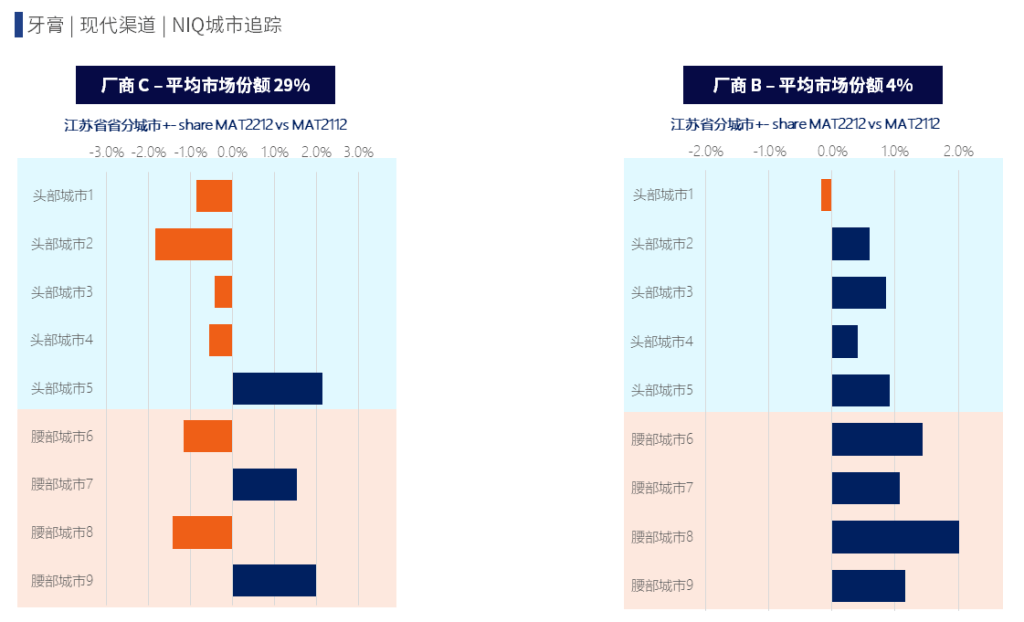

在江苏省,我们可以看到份额在29%的厂商C在头部城市的份额也同样有所下跌。与此同时,在部分腰部城市开始发力,在广东省有上升表现的小厂商B在江苏省同样在头部和腰部城市同时发力,均有不错表现。

小结

通过分析广东省和江苏省城市内的厂商竞争格局,可以看到:

- 头部厂商在头部50城相对发力不足,导致头部城市的重要性被分散。相反部分中小型厂商在头部城市均有不错的销售份额提升。

- 部分中小型厂商,特别是小型厂商开始在腰部城市发力明显,份额稳固上升。

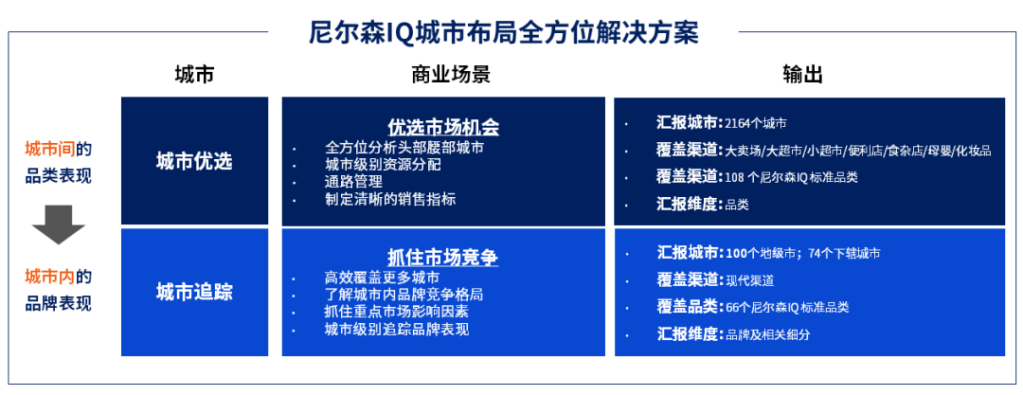

尼尔森IQ 城市追踪产品全新升级,采用更具代表性的算法,现可支持全国100个地级市及74个下辖城市的品牌及相关细分的月度销售份额和铺货表现追踪,帮助快消品厂商进一步洞察城市内的竞争格局,明确需要发力布局的重点城市。

尼尔森IQ城市布局全方位解决方案

想知道您所在的品类全国城市格局如何?

想了解对您而言哪些重点城市值得发力?

欲获取《2022年全国快消品品类分城市表现》报告 ,或了解更多头部&腰部城市其他品类销售表现及城市内品牌竞争格局,欢迎联系:

Chloe Yao: chloe.yao@nielseniq.com

Eileen Jin: eileen.jin@nielseniq.com

Nick Zhou: nick.zhou@nielseniq.com

对于快消品厂商而言,在明确全国城市格局与城市内竞争格局后,下一步应该如何制定具体策略?

综合本文结论,我们认为:

- 对于头部厂商而言,需要开始关注腰部重点城市的渠道覆盖效率,将资源更多地投入在重要的连锁品牌或者黄金门店中,同时可以考虑调整选品来优化资源分配;

- 对于持续增长的小型厂商而言,需持续追踪月度表现,适当提升黄金门店铺货覆盖率或单店产出以提升品牌卖力。

对此,尼尔森IQ分析咨询服务也提供了对应的解决方案,致力于为厂商提供一站式服务。

了解更多

分析咨询并非只提供数据,而是深度挖掘潜在商业价值。

尼尔森IQ分析咨询服务(AAC)立足于丰富的行业积累,基于海量的门店级数据以及灵活多样的定制化解决方案,追溯历史,预测未来,优化资源分配,深度剖析消费者决策的驱动因素,在通路选择、铺货、定价、促销等方面提供可付诸实践的建议。