全球宠物行业趋势与中国增长机遇

全球宠物数量约为10亿——4.71亿只宠物狗和3.73亿只宠物猫。宠物数量多年来总体呈增长趋势,反映出全球宠物饲养量呈增长趋势。如何抓住全球及本土宠物行业增长机遇?

当全球宠物数量突破10亿时,宠物市场正在经历一场“冰火两重天”的分化。欧美市场在疫情后因通胀压力陷入低迷,许多家庭减少宠物食品消费,转而用人类食物喂养;而中国市场却逆势增长,宠物市场电商渗透率突破50%,新兴品类不断涌现。这种差异背后,隐藏着怎样的消费逻辑?中国市场的增长点又在哪里?

全球趋势:通胀压制需求,宠物食品增长放缓

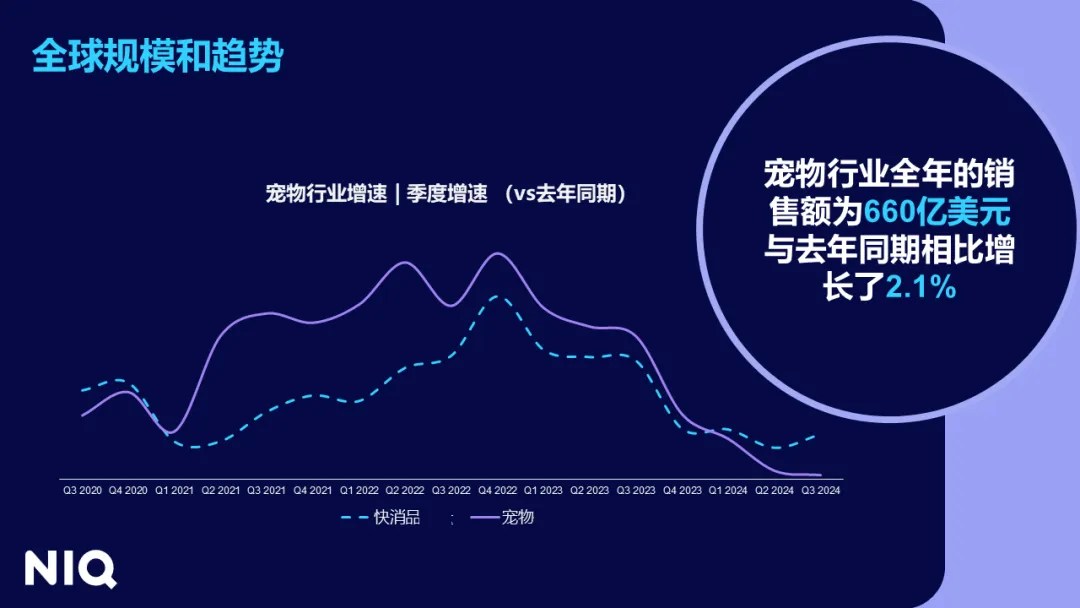

2024年,全球宠物食品市场规模达660亿美元,其中欧美市场仍占全球宠物消费大头。但同时,全球宠物食品增速仅为2.1%,已落后于快消品整体增长。拆解数据发现,整体消费量的下滑是增长放缓的主要原因——尽管养宠家庭增加,但一方面生活成本上升,部分宠物主减少购买专业宠物食品,另一方面,受健康观念影响,养宠人主动控制宠物的进食量以管理体重。

整体来看,全球养宠家庭呈现以下四个特征:

- 新奇特宠物崛起:狗依然是市场主体,疫情后猫保持高速增长趋势。同时,蜥蜴、乌龟、蛇等宠物数量在近几年快速增长。

- 聚焦银发养宠人:欧美市场老龄化严重,60岁以上人群是宠物消费主力,他们的购买渠道仍以线下为主,欧洲市场超3成消费者只在线下购买宠物产品。

- 小件新品拉动增长:在美国,消费者乐于购买比较新型的湿粮类产品及玩具等小件商品,而宠物房、宠物床等大件耐用品类在全渠道增长相对乏力。

- 电商未来可期:虽然电商渠道仍只占全球市场约30%份额,但随着Z世代消费者进入市场,线上将成为他们的主要购物渠道。亚马逊在意大利、奥地利等欧洲国家占据主导的同时,也有许多中国宠物产品借抖音、拼多多出海的东风,在海外市场快速崛起。

中国市场:电商驱动下,情感/悦己消费崛起

与欧美不同,中国宠物市场展现两大核心差异:

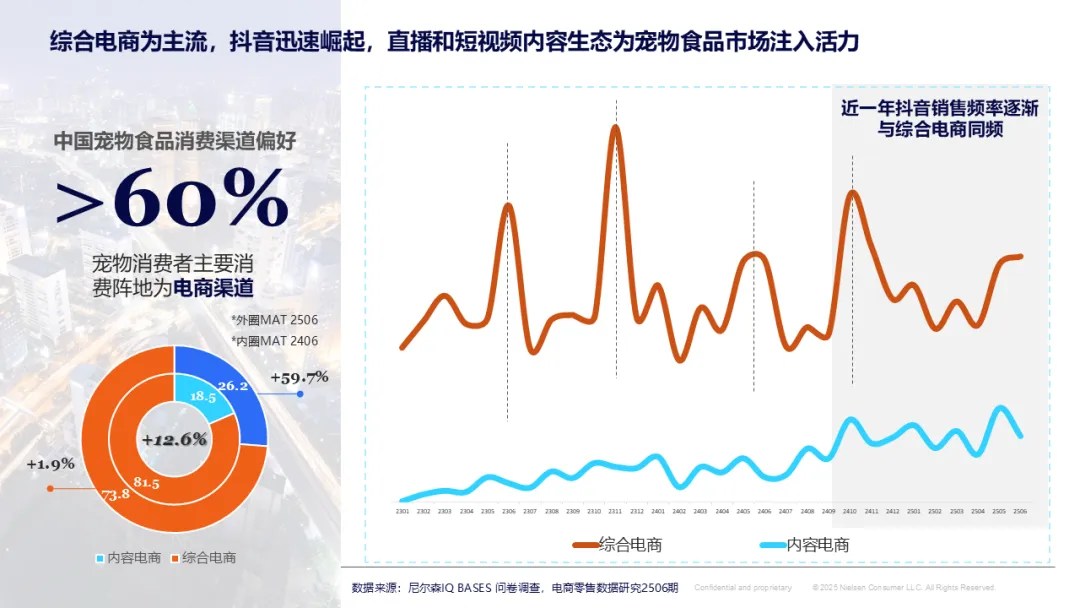

1. 电商渗透率远超全球,内容电商成新战场

全球宠物食品电商占比约30%,而中国已超50%,且仍在增长。传统电商仍是市场的基本盘,且头部厂商占比超过40%。但内容电商的快速崛起正为市场注入新活力。从2024年7月到2025年6月的12个月内,内容电商已占据近1/3的市场,直播带货和短视频种草成为品牌破圈的关键。在前20大品牌市占率不足30%的情况下,内容电商长尾市场机会巨大,更适合中小品牌突围。

2. 从“悦宠”到“悦己”的消费革命

宠物食品的终极逻辑不再是“宠物需要什么”,而是“主人认为宠物需要什么”。这场由情感需求驱动的消费革命,正在重塑中国宠物食品市场的未来。这一趋势具体体现在以下三个方面:

- “科学喂养”带动功能细分

在人强调“科学饮食“的同时,宠物”科学喂养“概念也逐渐深入人心。“银毛经济”将宠物的喂养阶段进一步细分,针对初老及老年宠物的特殊配方粮受到消费者追捧。同时,针对健体、消化等特定需求的主食配方也增长迅速。

- “拟人化饮食”升级宠物体验

宠物食品的卖点不再局限于营养,而是向人类食品靠拢,如“空气感”“流心”等概念,均来自人类消费趋势的迁移,酥化、夹心等新工艺也被引入宠物市场。

- 通过零食增进人宠情感链接

宠物“家庭成员”身份进一步深化,猫主人追求“美毛”、“养肤”等功效,狗主人则更关注互动型零食,如磨牙棒、训练奖励等,产品的情感价值成为重要的购买驱动因素。

结语:中国市场的“情感红利”才刚刚开始

中国宠物市场正凭借电商生态、年轻消费力和本土品牌创新,成为全球最具活力的市场。宠物行业的下一个爆点,可能藏在人类食品/主食的爆款中。那些能率先识别人类快消品爆款概念的品牌,将赢得“悦己型消费者”的投票。为主子挑选一款“黑松露鳕鱼罐罐”的满足感,早已超越喂养本身,成为中国消费者情感代偿的精致注脚。