下载完整报告

《尼说母婴:2025年一季度母婴行业速览》

面对新消费需求的驱动,传统婴配粉企业正向全龄营养服务商转型,以开拓新增量市场并抢占未来增长先机,但目前儿童奶粉受人口红利衰减冲击,叠加辅食、营养补充品等跨品类竞争加剧,使得市场告别过去的稳定增长期。从产品端观察,针对“科学喂养”“精细育儿”“新中式育儿” 等多元化育儿理念,企业通过成分升级与场景化配方设计,构建覆盖不同消费圈层的产品矩阵。

尽管一段奶粉当前仍维持增长态势,但受2024年结婚登记人数下滑影响新生儿增长,一段奶粉需求预计将在年中迎来拐点;同时,二段奶粉受益于月龄增长带来的自然转换。在此背景下,下半年市场竞争焦点将从新生儿市场向大童营养市场转移。

母婴行业动向

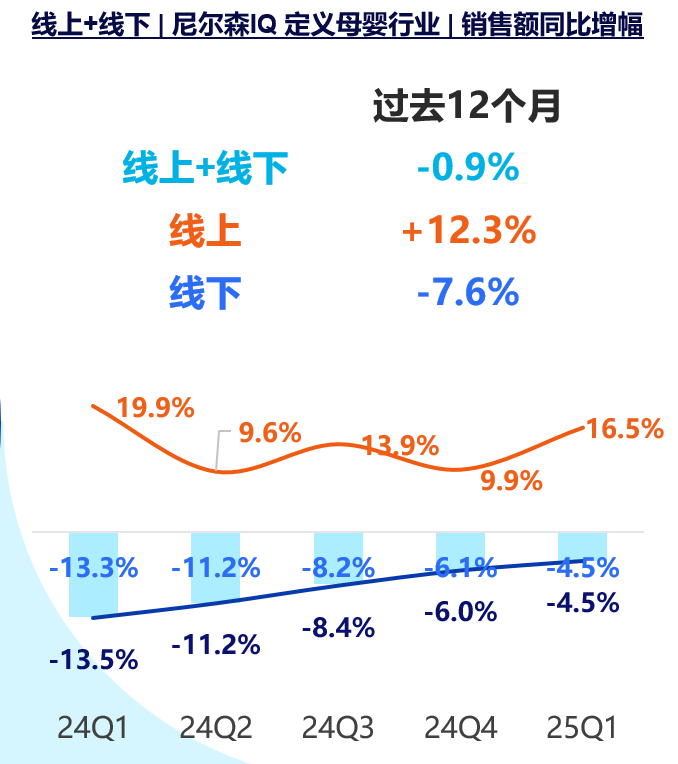

自2025年一季度,母婴品类延续复苏态势,线上渠道和去年一季度情况相似,增速显著提升,线下渠道跌幅持续收窄,需求端回暖成为核心驱动力。

2025年Q1母婴行业持续复苏,除羊奶粉外,各核心品类收缩幅度明显收窄。婴儿辅食及婴儿奶粉的下滑趋势基本止住,纸尿裤品类增速进一步提升。

整体来看,母婴市场正逐步回暖。尽管2024年结婚登记人数下降将对2025年新生儿数量产生一定影响,但随着2024年新生儿存量消耗完毕,母婴市场的竞争重心将从争夺新生儿转向争取大童市场。

渠道洞察:制胜全局

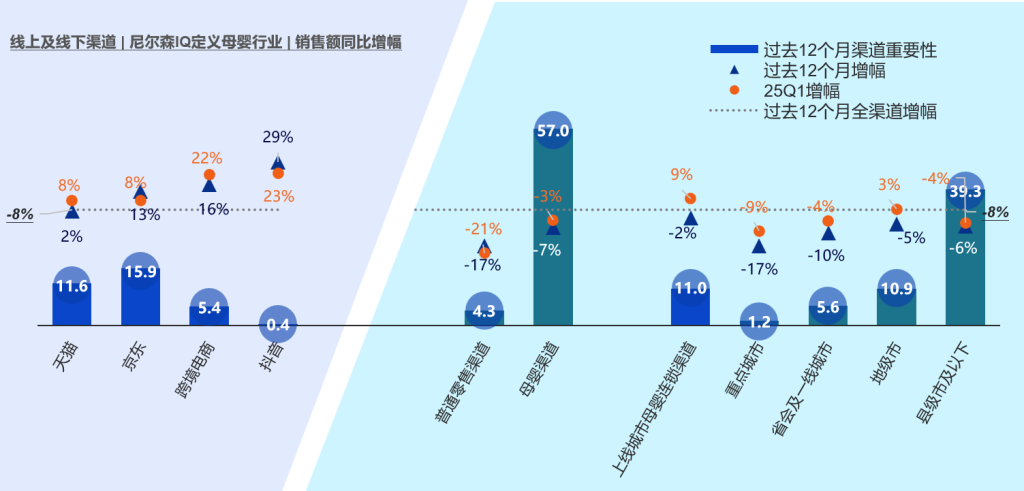

2025年一季度,母婴品类线上销售表现呈现分化态势。虽然整体增速略低于去年同期水平,但随着新生儿市场的逐步复苏,线上销售增速较2023年四季度进一步提升。从渠道表现来看,京东和抖音平台增速有所放缓,而天猫和跨境电商则表现亮眼——跨境电商凭借进口商品优势实现高速增长,天猫渠道增幅也显著高于过去12个月的平均水平。这一趋势反映出消费者对高品质进口母婴产品的需求正在持续增长。

从品类表现来看,奶粉品类在主要电商平台均保持稳健增长,展现出较强的需求韧性;而纸尿裤品类则呈现明显的平台分化特征,不同渠道表现差异显著。

2025年一季度,线下母婴渠道呈现明显分化趋势。高线城市母婴品类整体回暖,主要受益于新生儿需求增长,增速显著高于下线市场;其中婴配粉在地级市的市场重要性提升尤为突出。与此同时,羊奶粉在下线市场展现出强劲增长势头,这主要得益于厂商加速渠道下沉,积极布局下沉市场。

这一渠道分化预示着市场竞争格局的变化:上线城市将成为婴儿奶粉、食品等核心品类的主战场,竞争将日趋白热化;同时,羊奶粉厂商正加速下沉,推动下线市场成为新的增长点。建议品牌方针对不同层级市场特点,制定差异化渠道策略。

儿童奶粉的品类革命

近两年来看,儿童奶粉销量呈现周期性波动的趋势。儿童人数的下滑或造成需求缩减。品类的“非刚需”特性,使其亦面临跨品类如辅食、补充品的竞争。儿童奶粉市场已告别稳定增长,“波动中寻机会” 成为常态。产品升级或是出路。

从近一年的新品市场观察来看,“益智” 与 “长高” 已成为儿童奶产品功效宣称中的高频关键词。值得关注的是,“多维营养” 概念的综合提及率高达 50%,儿童奶粉“营养品”化可见一斑。