GfK@Tech G | 《2023-2024中国科技类消费电子产业发展白皮书》重磅发布

10月12~14日,2023上海国际消费电子技术展(以下简称Tech G)在上海新国际博览中心举办。展会期间,由中国电子商会与GfK共同主办的第二届国际消费电子产业发展高峰论坛于12日举行,GfK中国客户全球战略服务事业部总经理宗清楷出席论坛并代表中国电子商会和GfK发布了《2023-2024中国科技类消费电子产业发展白皮书》(以下简称《白皮书》)。

同时,宗清楷针对《白皮书》的重点内容进行了以《新周期,新格局:拐点已至,中国消费电子行业稳中向好》为主题的报告演讲。以AIoT为主的新技术正驱动消费电子行业进入下一个增长周期,报告以新周期的宏观经济和消费者洞察为背景,简析了当前中国科技消费电子行业的现状和优势,盘点重点品类格局变化,预测行业将以创新为本、加速推进国际化,而中国品牌将完成从“有海外业务的中国企业”到“有中国根基的全球企业”的跃迁。

GfK中国客户全球战略服务事业部总经理宗清楷

《2023-2024中国科技类消费电子产业发展白皮书》

扫码注册获取白皮书

以下为现场演讲部分精彩内容

新周期

当前,虽然内外经济环境都存在着不可避免的挑战,但中国经济已经完成筑底,进入回升的新周期,复苏态势坚定,消费信心也已恢复至疫情以来的最高点。GfK 2023年5月的中国消费者信心跟踪调研结果显示,过去半年内中国家庭的经济状况普遍转好。

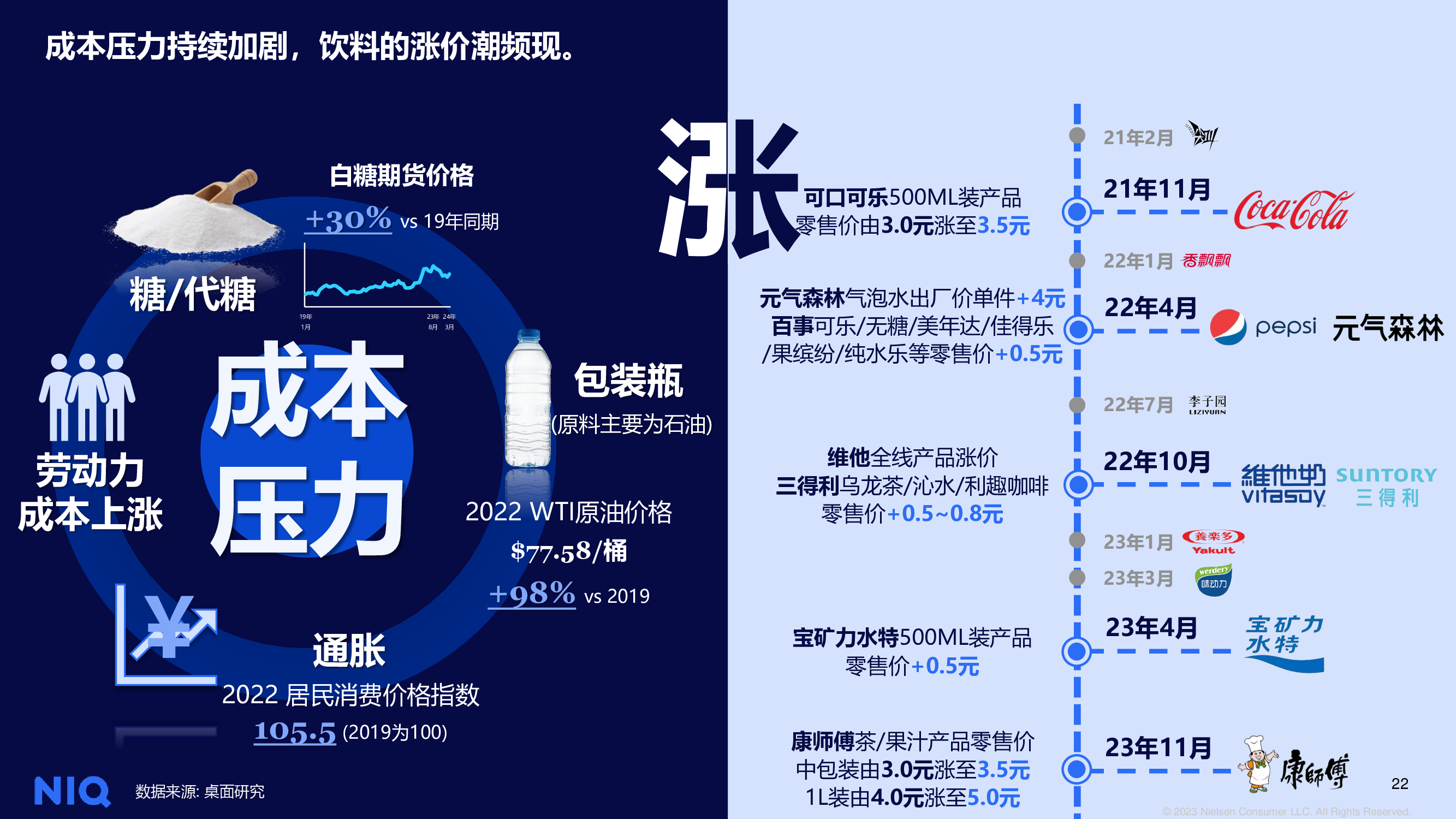

在此背景下,GfK预测中国的消费电子行业也已到达拐点,即将触底反弹,预计2023年的行业表现将呈现稳中向好的趋势,下半年科技消费品(以下简称TCG)市场的零售额规模同比增速预计在11%左右,将全年的行业同比增速拉高至4%。分品类看,除IT品类需求尚未回暖之外,其他多个重点品类均能实现全年零售额规模正增长。

在过去的数十年中,中国消费电子行业走过了以笔记本电脑为主力驱动的桌面互联网时代、以手机为主力驱动的移动互联网时代,预计新的发展周期将成为以AIoT为主的新技术驱动的万物互联时代,物联网应用场景的软硬件服务将加速落地。GfK预计2023年,中国TCG行业的市场规模将达到2.2万亿人民币左右,2024年的规模有望达到2.3万亿,同比增速将达到5%。

新格局

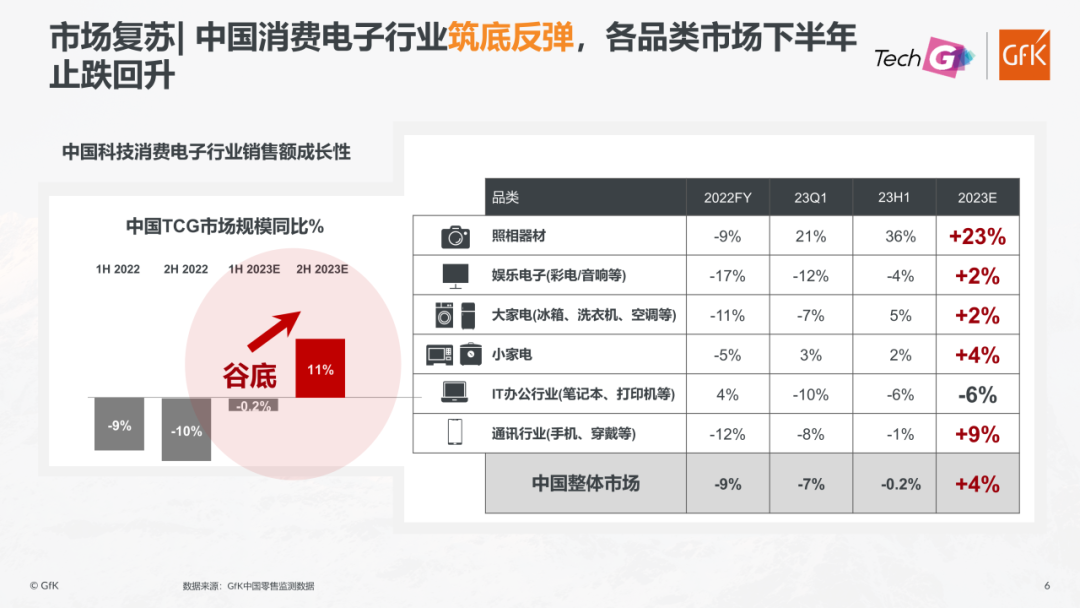

在新的周期中,创新将是科技消费电子行业的增长核心驱动力,推动各品类格局演变。就传统家电而言,智能化、集成化和套系化将成为产品发展的主流趋势。而就PHONE+品类而言,创新则主要向着高端化方向发展,同时有力地拉动了换机需求。

GfK中国零售监测数据显示,2023年上半年,走在科技和时尚前沿的折叠屏智能手机销量同比增速达到77%,均价达到1.1万元左右;而能够满足人们在“技术领先”“物有所值”“隐私安全”等方面要求的直板智能手机,上半年销量同比下降了9%,均价在3651元。

对于能够解放双手、改善消费者生活品质的新兴家电品类来说,创新主要集中在提升便利性或更能满足用户需求的功能上。GfK数据显示,在今年“6·18”大促期间,高端洗地机、中高端除螨仪和全能型扫地机器人的销售额同比增速分别达到167%、70%和50%,“自清洁”“自动上下水”“蒸汽杀菌”“智能感应”等提升产品健康、便捷属性的功能,成为中高端家电产品的关键词。

近年来,在国内市场部分成熟家电品类需求趋近饱和、市场竞争日益白热化的背景下,中国品牌加快了进军海外市场的步伐。大家电品牌出海最早,初期主要采取ODM代工模式。GfK全球零售监测数据(不含北美)显示,自2018年到2022年,中国品牌的传统大家电在海外市场销量份额由7%发展到了10%;手机品牌紧随家电品牌出海,其自主品牌化的尝试最为成功,同期内销量份额由31%扩张到了42%;以扫地机器人为代表的新兴品类虽然起步较晚,但后来居上,同期内销量份额由16%扩张到了43%。

过去,中国企业出海通常优先从中低端市场切入,主推具有价格优势的低端产品,依靠规模效应和薄利多销取胜,在经营策略上轻资产、重运营。

如今,不断提升的产品力推动中国品牌在出海时向发达国家的中高端市场发力,出海产品也开始转向高毛利、高价值的自有品牌产品,经营策略上则从以贸易出海和并购出海为主逐渐转向拥有海外战略根据地、重资产、重经营的模式。

未来,随着国际化程度不断加深,中国品牌将逐步完成从“有海外业务的中国企业”到“有中国根基的全球企业”的品牌跃迁。