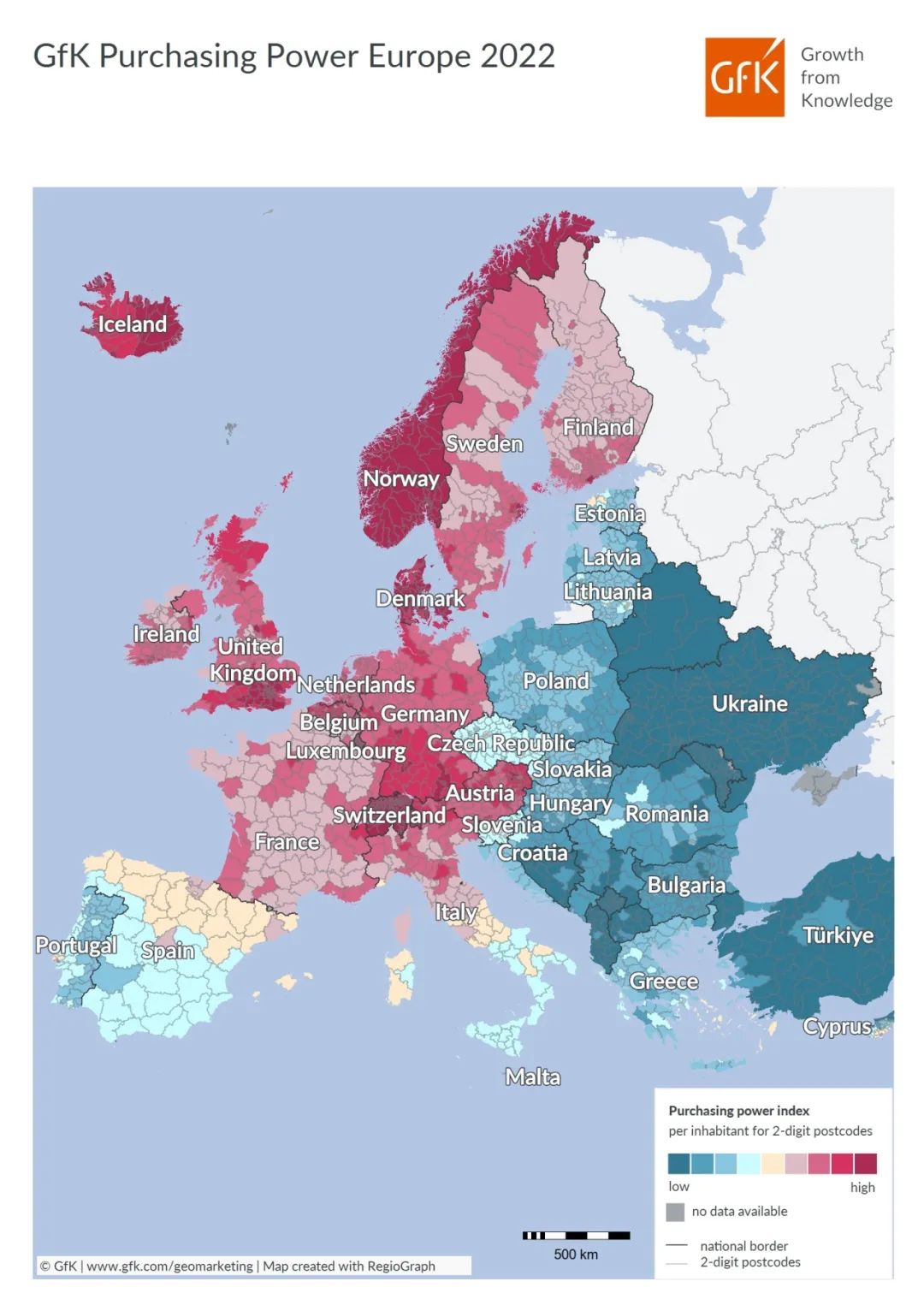

自疫情开始以来,欧洲零售业经历了一个又一个危机。而即使欧盟27个成员国的购买力在2022年同比增加了6.1%,达到了人均18,468欧元,消费者的实际可支配收入也比以前更少。这是由于2022年欧洲9.2%的通货膨胀率所导致的价格上涨造成的。

能源价格的上涨,以及随之而来的诸如食品和药品等基本产品的价格上涨,使消费者更加关注日常用品而不是奢侈品。消费者热议价格上涨,并表现出对价格更加敏感,从品牌产品转向非品牌产品,并且不愿意购买中长期商品的特点。

在这份研究报告中,我们对上述大前提下的欧洲零售业发展进行了考察。今年一个特别的重点是通货膨胀:通胀是如何在区域内发展的,对不同零售产品系列的影响如何,以及消费者和零售商对通胀的反应。

扫描二维码完成注册,免费获取完整报告

以下为报告部分精彩内容

01

由于价格上涨,欧洲零售营业额大幅增加

尽管消费者情绪低迷,高通货膨胀率仍然导致欧盟的零售营业额再次上升。

2022年,欧盟27国零售业的营业额再次大幅增加。去年约有2.83万亿欧元流入零售业,这意味着营业额同比增加了6.5%。所有国家的增长率同比都超过了9%,其中东欧国家的收益最高,斯洛伐克以同比23%的增长率当之无愧地成为第一名。GfK对欧洲零售业的最新研究表明了这一点,其中GfK对重要的关键指标进行了深入研究。

虽然东欧的零售营业额在2022年大幅增加,但斯堪的纳维亚半岛的情况却有所不同。例如,芬兰的营业额同比只增长了3%,而瑞典的零售营业额实际上同比略微下降了1%。对快速消费品(FMCG)进一步的研究显示,东欧国家的情况大抵相同——斯洛伐克占据了榜首。在整个欧盟,日用消费品的同比增长率为6.9%,而在斯洛伐克,食品的营业额同比增长高达38%,是非食品销售增长率的两倍以上。

“先是疫情,然后是俄乌冲突——欧洲零售业正在经历一次又一次的危机,”本次研究负责人Philipp Willroth解释说:“尽管如此,零售业在2022年的营业额仍大幅增长,这主要是由于食品和一般的快速消费品的价格上涨造成的。然而,由于高通胀率和俄乌冲突以及相关的经济影响,欧洲的消费者仍然感到不安,往往不愿意进行消费。”

在本次欧洲零售研究中,GfK Geomarketing研究了2022年欧洲零售业的关键指标。该研究为众多欧洲国家提供了全面的趋势分析,为零售商、投资者和项目开发商提供了宝贵的参考意见。

02

关键结果一览

购买力:继2020年购买力与前一年相比几乎没有变化,2021年购买力同比温和增长3.9%之后,2022年欧盟可支配净收入的增长速度大大加快。在整个欧盟,人均购买力为18,468欧元,这意味着同比6.1%的名义增长。

零售营业额在私人消费中的份额:虽然2022年的零售营业额大幅增长,但零售业在私人消费支出中的份额多年来首次发生了下降。尽管消费欲望回升,游客数量也有所增加,但2022年的零售消费主要受到高通胀率以及高能源价格的抑制。因此,与2021年相比,27个欧盟国家的零售业在私人消费支出中的份额同比下降了4.6%,达到了34.2%。匈牙利是一个尤其受通货膨胀和价格上涨影响的国家,它的零售消费份额最大,达到49%,其次是保加利亚和克罗地亚,都达到了47%。

通货膨胀:欧盟27国的通货膨胀率在2022年达到了9.2%的创纪录水平后,预计在2023年将下降到6.7%。这一通胀将会因欧盟国家的工资在2023年预计同比上升5.9%而被抵消。然而,这仍然不能完全弥补通货膨胀造成的购买力损失。匈牙利的产品价格将会急剧上升,预计同比将增长16.4%,捷克共和国、波兰和斯洛伐克的消费价格预计也将有两位数的增长。

分产品类别看通货膨胀的发展形式:购买力低的地区的消费者不得不在他们的预算中为快速消费品节省出更大的份额。虽然瑞士的进口税特别措施导致快速消费品的价格上涨非常温和,同比只上涨了4.1%,但罗马尼亚和匈牙利的消费者不得不面对高达22.8%和37.8%的价格上涨(2022年1月至2023年4月)。

科技消费品零售情况:欧洲科技消费品市场销售额2022年同比下降了1%。同时,促销活动和关键的年度购物活动创造了新的纪录。2023年第一季度与2022年第一季度相比,入门品牌(同比下降9%)和中等价位标准细分市场(同比下降3%)的销售额有所下降,而高档品牌的销售额则在危机中同比增长了5%——特别是在一些东欧国家。