速溶咖啡渠道概况

线上市场增速放缓,线下市场呈现复苏趋势

2015-2021年中国咖啡市场规模稳步增长。而速溶咖啡作为咖啡中的主流种类,在便利性与性价比上具有显著优势,近年来也在市场上迸发出增长活力。

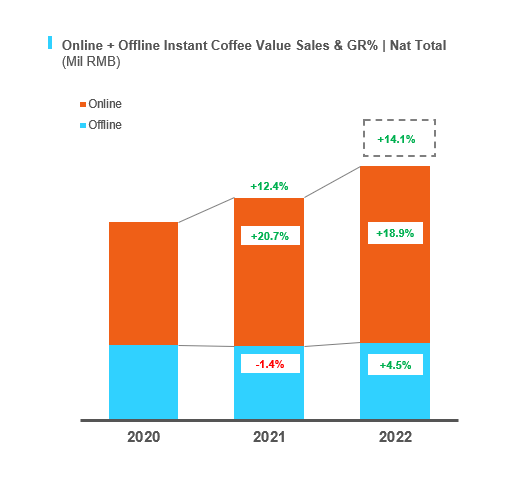

尼尔森IQ数据显示,2022年速溶咖啡全渠道销售额增长14.1%,比2021年(12.4%)全渠道销售额增速高出1.7%。2022年线上渠道虽然整体规模持续增加,但增速放缓,由21年的20.7%下降至18.9%。同时,2022年线下市场逐步回暖,22年销售额增速为4.5%,从21年的-1.4%销售额增速中逆势回升。

线上渠道仍是速溶咖啡主要的销售渠道,销售额占比近70%。疫情的特殊环境也催生了速溶咖啡市场规模的持续性扩大。从销售月份来看,线上速溶咖啡销量紧随电商节大促的节奏,618和双11都创造了销量高峰,但与往年相比,线上市场销量增速仍有所放缓。就线下渠道而言,春节是线下市场速溶咖啡销售小高峰。

大超市贡献速溶咖啡的主要增长,便利店增长最快

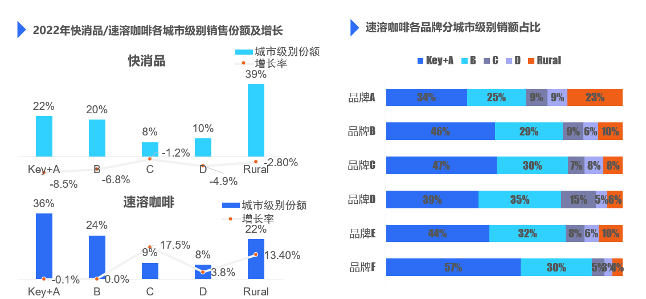

细分22年速溶咖啡线下渠道,大超市贡献速溶咖啡的主要增长,销售重要性占29.2%,远超其他线下渠道。在所有线下渠道中,便利店销售增长率最高,22年销售增长率为21.7%,而大卖场销售额则呈现下降趋势,22年增长率为-2.9%。

速溶咖啡增长向三四线城市下沉

郑冶表示,未来速溶咖啡将进一步向三四线城市下沉。尼尔森IQ将城市线级划分为重点及A类城市(Key+A), B类城市, C类城市, D类城市, 乡村五个级别,数据显示2022年仅有C类、D类、乡村三种线级的速溶咖啡销售额增速为正,增速分别为17.5%、8%、22%,A类城市和B类城市虽然对速溶咖啡的市场占有率最高,但市场增长延滞。

咖啡产品创新趋势

近年来,咖啡文化在中国蓬勃发展,咖啡技术不断革新,专利数量屡创新高。但对速溶咖啡这一品类而言,速溶咖啡面临着新品数量增长快过效率增长的这一创新困境。

尼尔森IQ数据显示,速溶咖啡新品数量2022年10月比去年同期增长120%,但是新品市场份额仅提升了1.7%,单只新品效率为-12.2%(单支新品效率= 新品份额/新品数量),远低于其他主要品类同期的单支新品效率(休闲零食: 26%,饮料酒水:-7%,乳制品:-10%,婴儿食品:16.3%,粮油食品:9.7%,个人家护:6%)。

尼尔森IQ认为,产品创新应专注于真正有长期价值的创新,而非昙花一现的创新,应该注重健康、突出品质、并顺势平移。对此,尼尔森IQ认为咖啡行业未来创新应该注重以下三大趋势:

- 健康理念越发深化,消费者关心健康营养和属性呈现

- 注重核心功能好处,借势咖啡流量密码,助力品牌曝光

- 巧借时局,顺势而为的创新

未来,随着Z世代消费群体的进一步壮大,精品咖啡与国货咖啡的兴起,咖啡产业将进一步在中国扩大版图。

了解更多

如您有其他具体的需求,请与我们联系,我们将提供定制化洞察分析,跟您一同寻找最佳的解决方案,识别现有市场和新兴市场中的未满足需求和未开发机会。