消费市场加速复苏回暖

2023年经济迎来开门红,消费者信心指数从去年开始一路回暖。根据经济合作组织(OECD)对未来全球经济的预测,从2023年到2024、2025年,中国经济GDP增速居全球前列。与此同时,中国的通胀指数与其他国家相比较低,中国仍是全球最好的消费品市场之一。从第一季度公布的经济数据来看,GDP增速缓步回升,国家层面也出台了一系列政策举措,提振消费信心,促进消费潜力持续释放。

乳制品行业四大新趋势

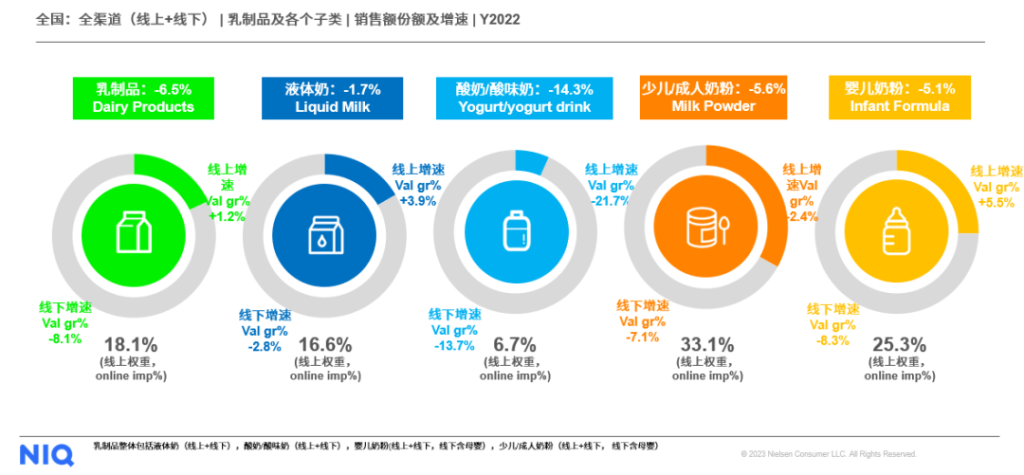

2022年,乳制品消费增长面临压力。通过线下监测600多万家终端门店,尼尔森IQ发现,2022年乳制品行业销售额增速同比去年全渠道下降6.5%。受疫情影响,2020年乳制品市场销量受到压制,但随后在2021年快速反弹并实现销售额的大幅增长,这是2022年的销售额增速下降的主要原因。

就细分品类而言,液体奶销量表现稳健,全渠道销量增速降幅仅为1.7%,酸奶品类销量增速全线收缩,少儿、成人类奶粉以及婴儿奶粉品类线上依赖性更高。在液体奶这一品类中,高价值的纯奶、有机奶、健康概念的产品都呈较好的增长态势,下滑品类主要是对婴儿、青少年健康带来负面影响的高糖概念的乳饮料。

未来,尼尔森IQ预测,乳制品行业将迎来以下四大挑战和机遇:成本上涨、理性消费、健康化趋势、渠道下沉。

成本上涨

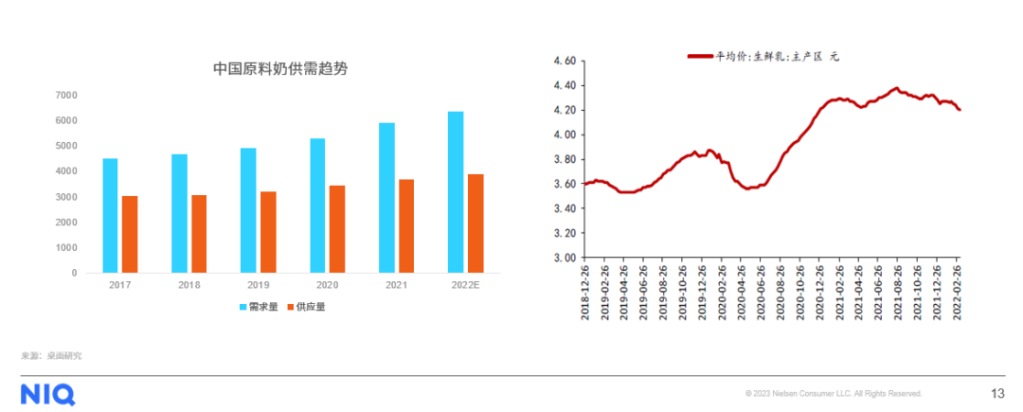

自2017年以来,奶制品的市场需求量就高于供给量。疫情后,健康意识、蛋白质理念大幅提振,带动奶制品需求,加大奶制品供需差额。同时,畜牧业的复苏缓慢,饲料成本的提高以及需求的提升,导致原奶价格持续性升高,进一步压缩了乳制品企业的利润空间。

理性消费

消费者对于促销敏感度增高也促进了消费者的理性消费,表现之一是消费者更倾向于购买大包装化产品。虽然消费者会购买贵价的产品,但是仍然希望购买大包装、多连包、促销产品,以降低生活的成本。因此,乳制品行业里,大包装的销量在过去一年都呈现了显著的增长。

健康化趋势

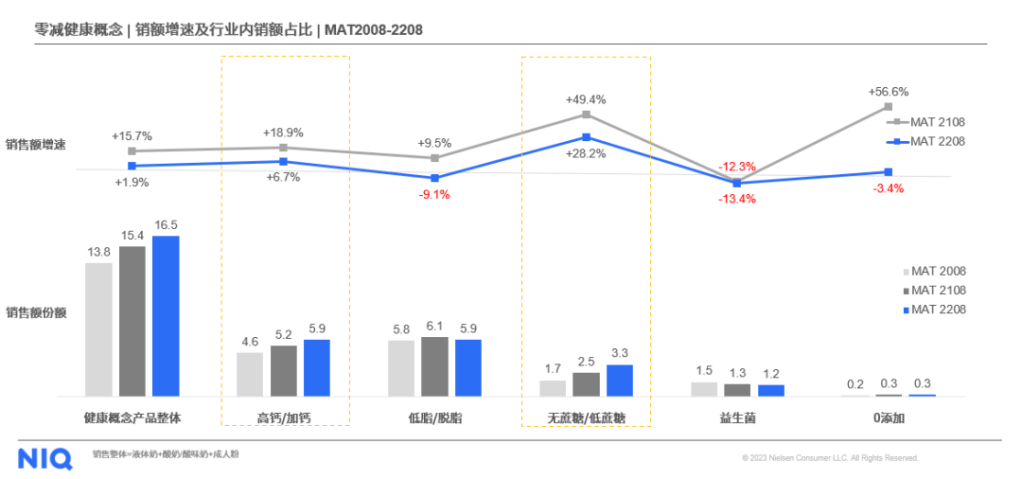

疫情后,消费者也越来越关注健康,健康化依然是推动乳制品销量增长的一大动力。我们将液体奶、酸奶、成人粉各产品进行标签分析,发现这几年带健康概念的产品份额持续增长,高钙、无糖概念越来越被消费市场所重视,产品销量都有不同程度的增长。

渠道下沉

供应链、渠道也是乳制品行业竞争中重要的一环。目前乳制品行业的渠道主要有两大变化:首先,线下渠道越来越小型化、便利化。尼尔森IQ所检测的线下渠道数据显示,乳制品销售在大型的卖场渠道销量逐步下降,便利店、食杂店则实现了销售额的增长。

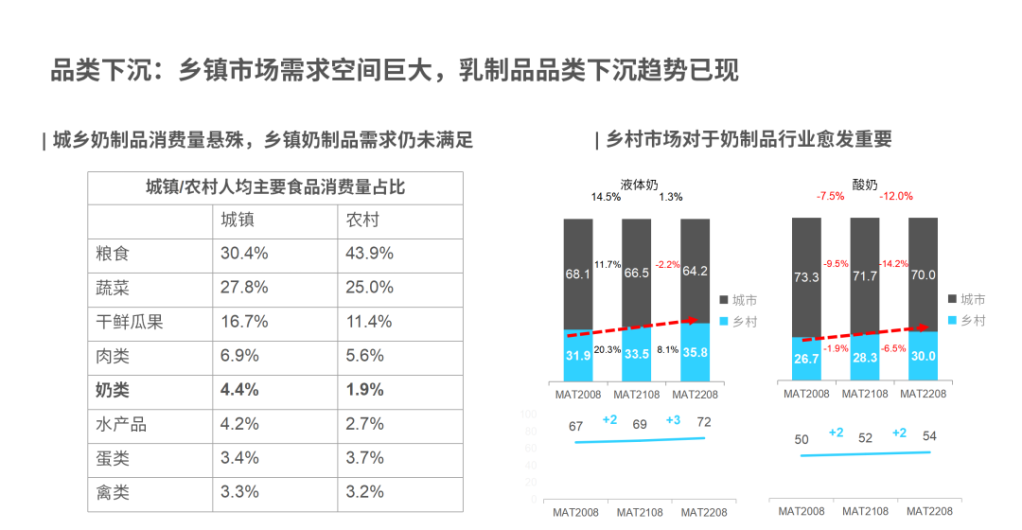

第二大变化则是乳制品市场的不断下沉。目前来看,城乡奶制品消费量悬殊,乡村市场对于奶制品行业未来发展将愈发重要。从快消品品类来看,肉、蛋类产品城乡的消费量差距逐步缩小,城镇消费量约为农村消费量的两倍(城镇消费量占比4.4%,农村消费量为1.9%)。无论是液体奶,还是酸奶类的产品,过去三年乡村市场都保持了正向增长,并且增速都远高于品类本身的增速。

后疫情时代,乳制品行业将迎来全新的图景。下沉市场将为乳制品行业带来更多的市场增长空间,消费者也将更加关注产品的健康、营养成分,乳制品企业应该从产品出发,深入满足不同消费者群体的需求,挖掘乳制品行业的新兴增长点。

了解更多

如您有其他具体的需求,请与我们联系,我们将提供定制化洞察分析,跟您一同寻找最佳的解决方案,识别现有市场和新兴市场中的未满足需求和未开发机会。